דוחות תמחיר ניהוליים הם כלל הדוחות העוזרים למנהל לראות את התמונה בעסק מכמה זוויות שונות. לשם כך יש להכין את הדוחות הנ"ל: דוחות תזרים מזומנים, דוחות תקציב, דו”ח רווח והפסד, דוח מאזן, דו”ח גיול חובות (חייבים וזכאים). כל הנתונים הנ”ל מטרתם להקנות למנהל העסק שליטה טובה יותר, יכולת ניהול והקטנת הסיכונים הקיימים בכל עסק.

החשיבות של דוח תמחיר לחברה או לעסק

דוחות תמחיר עוזרים בניתוח עומק של החברה או ההעסק, כגון ניתוח הרווחיות של העסק, ניתוח התפלגות הרווח, מציאת נקודת האיזון למוצר, וכמובן נקודת האיזון הכללית של העסק . בהנחה שההוצאות הקבועות במהלך השנה נותרות יחסית קבועות לדוגמה שכר דירה,חשמל, ארנונה וכדומה, אזי ניתן לנתח את נקודות האיזון של החברה ולבדוק האם הרווחיות של החברה אכן מספקת, ובאילו מוצרים ותחומים היא אינה מספקת.

לעזרה והכוונה לגבי דוח תמחיר או הזמנת דוחות תמהיל מקצועיים התקשרו ונשמח לסייע: 050-8004-340

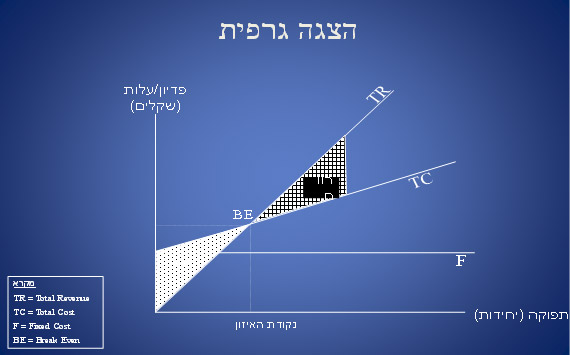

נקודת האיזון של חברה BREAK-EVEN -POINT

היא הנקודה שבה כלל ההכנסות שוות לכלל ההוצאות כלומר העסק נמצא בנקודה מאוזנת לא מרוויח ולא מפסיד, מצב של שיווי משקל.

שיטת תמחיר זו הינה השיטה המסורתית והשכיחה וגם הקלה יותר ליישום.

רצוי שהעסק יהיה תמיד מעל נקודת האיזון לפחות בכלל המוצרים.הניתוח עוזר לגלות הפסדים מראש שכן הפסד אינו בא לביטוי באופן מיידי בבנק או בתזרים המזומנים.

שיטת תמחיר A.B.C) Activity Based Cost) תמחיר מבוסס פעילויות

לעומת שיטת "נקודת האיזון", קיימת שיטת תמחיר נוספת הקרויה Activity Based Cost – תמחיר מבוסס פעילויות. שיטה עולמית הנוקטת בגישת תמחיר רחבה יותר. השיטה מתבססת על העמסת העלויות העקיפות לא לפי מחולל העמסה יחיד לדוגמה שעות עבודה ייצור, אלא על ידי ייחוס כל פעילות עקיפה לפעילות הישירה המחוללת אותה. השיטה מתבססת על זיהוי ומיפי הפעילות בחברה והגדרות מאוד ספציפיות של מחוללי העלות המשתנים המסבירים את העלות. במילים פשוטות,מקצים לעלויות המשתנות עלויות נוספות הכרוכות בביצוע אותה פעילות.השיטה מאפשרת טיפול בהוצאות הקבועות (התקורות ) ההולכות וגדלות ע" ייחוס התקורות לפי מפתחות העמסה המיוחסים להוצאות .

את סך העלויות הנגרמות כתוצאה מהפעילות מקצים למוצרים בעזרת מחוללי העלות.

היתרון בשיטה הוא תרומתה בביצוע בקרה טובה יותר על התהליכים מחוללי העלות בעסק, וזיהוי תהליכים בהם ניתן להקטין את העלות,שיטה מתקדמת זו מביאה לחישוב עלות המוצר הקרובה ביותר למציאות.

מתי דרוש לבצע דוח תמחיר לחברה?

ניתוח תמחירי רצוי לערוך לפחות אחת לשנה וכמובן בעת שקורים שינוים בחברה, לדוגמה שינוי במדיניות המחירים של העסק, או שינוי בעלויות הקבועות (התקורות ),שינוי בתמהיל המוצרים,שינוי בכמויות המיוצרות,שינוי בתהליך הייצור יגרור בדרך כלל גם שינוי בעלויות הייצור ושינוי בנקודת האיזון.

ליצירת קשר עם משרד רואי חשבון ניצן לזרוב ליחצו כאן

›› עמוד ראשי